互联网+ 英文翻译常见的网络互联介质实现网络互联的设备六种网络互联设备

大多数企业在申报企业所得税时都涉及到一张表,那就是固定资产加速折旧优惠明细表/资产折旧、摊销及纳税调整明细表

大多数企业在申报企业所得税时都涉及到一张表,那就是固定资产加速折旧优惠明细表/资产折旧、摊销及纳税调整明细表。而这张表的填写又较为复杂让人头疼,今天就和大家分享其中较为常见的固定资产一次性扣除填写问题互联网+ 英文翻译。

根据《财政部 税务总局关于设备 器具扣除有关企业所得税政策的通知》(财税〔2018〕54号)规定,企业在2018年1月1日至2020年12月31日期间新购进的设备常见的网络互联介质、器具(所称设备、器具,是指除房屋、建筑物以外的固定资产),单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。之后《财政部 税务总局关于延长部分税收优惠政策执行期限的公告》(财政部 税务总局公告2021年第6号)将该事项延期到2023年12月31日。

● 1. 享受时间为固定资产投入使用的次月所属年度一次性扣除。如果是12月投入使用的资产,需要等明年才可以享受该优惠。

● 2. 单位可以自行选择享受优惠的年度吗?比如A单位应该在2021年享受六种网络互联设备,但由于该年度有亏损就没有享受,请问他还可以在2022年一次性扣除?

如果A单位在2021年办理企业所得税预缴时互联网+ 英文翻译,未享受一次性税前扣除优惠,他也可以在2021年汇缴时享受。如果他两项都未选择互联网+ 英文翻译六种网络互联设备,则该固定资产相当于放弃该项优惠实现网络互联的设备,正常折旧。

● 3. 享受固定资产一次性扣除的优惠,并不要求会计和税法处理折旧的方法一定要一致,会计按照会计准则要求处理即可。

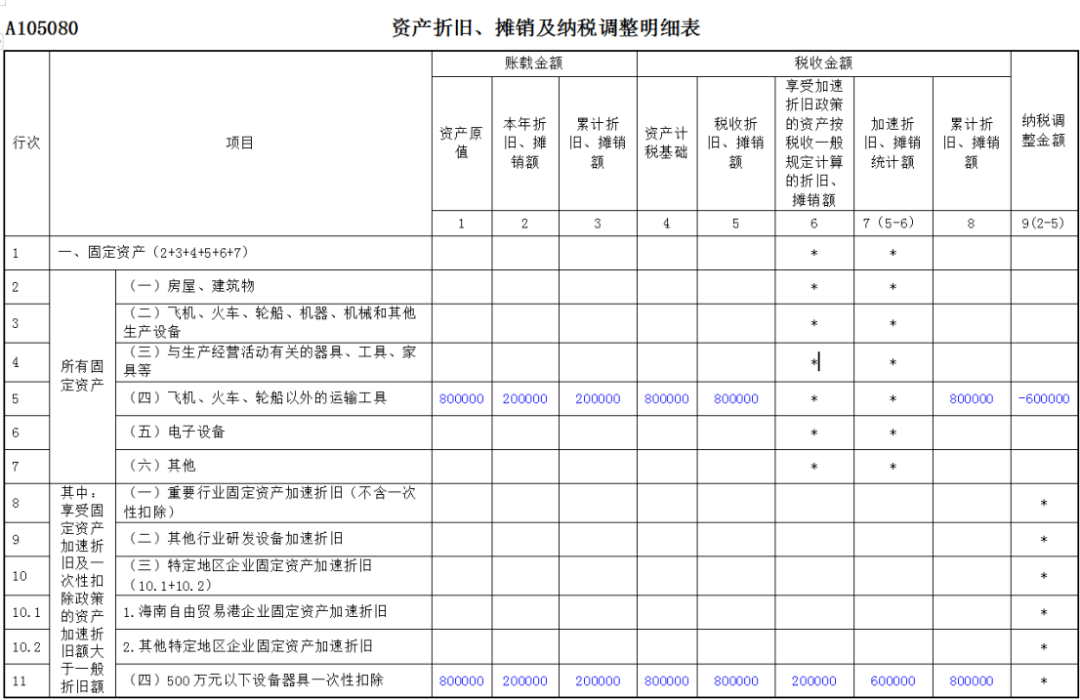

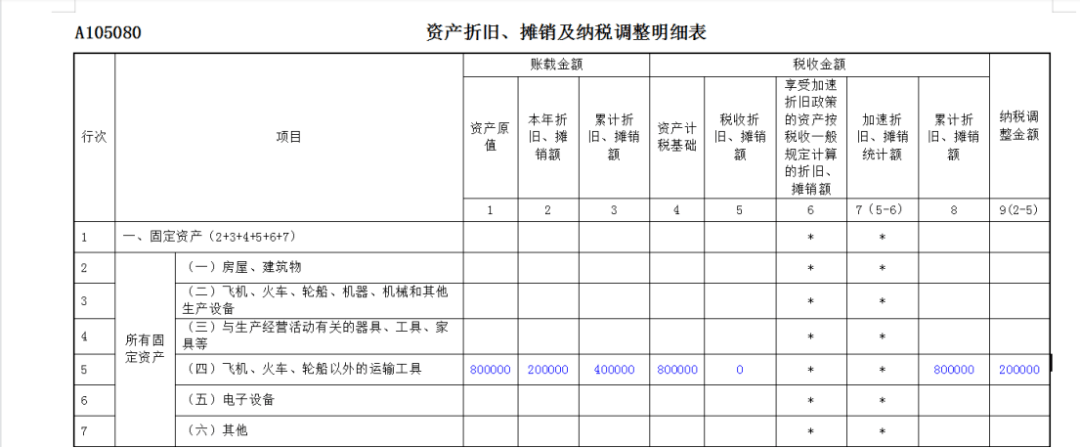

由于固定资产在投入使用的次月一次性扣除,虽然单位是2021年12月购买,但应该放在2022年扣除。我们看下税会差异。

汽车属于(四),按税法一般规定折旧年度为4年。为简化处理,本案例中会计和税法规定的折旧年度相同实现网络互联的设备。

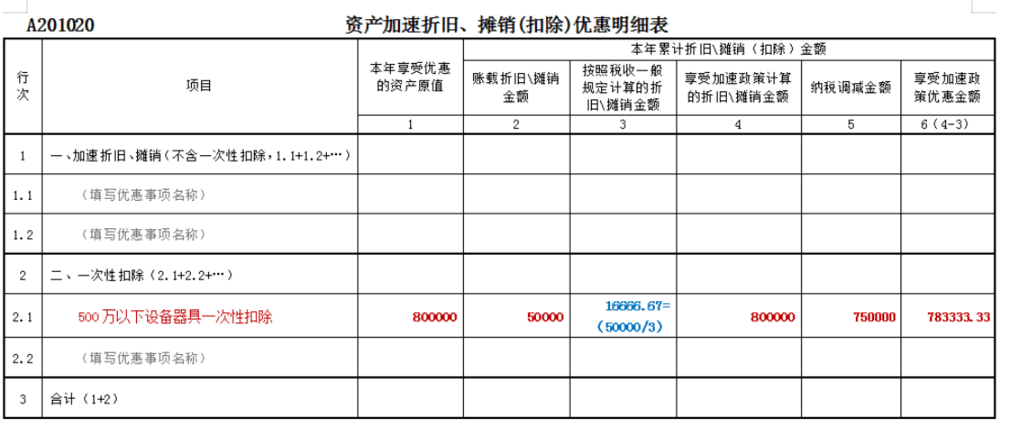

填表规则:在二、固定资产、无形资产一次性扣除下面 点击增加行互联网+ 英文翻译常见的网络互联介质,增加一行,然后在项目中选择500万以下设备器具一次性扣除

去年已经享受了一次性扣除的固定资产,今年预缴申报的时候是无需填写之前年度享受一次性扣除的固定资产的。如涉及到纳税调增是需要填写企业所得税年度申报表的六种网络互联设备。

第5列“税收折旧实现网络互联的设备、摊销额”:填报纳税人按照税收规定计算的允许税前扣除的本年资产折旧、摊销额互联网+ 英文翻译。

第6列“享受加速折旧政策的资产按税收一般规定计算的折旧、摊销额”:是指该资产在不享受加速折旧、摊销优惠政策情况下,按照税收规定的最低折旧年限以直线法计算的折旧额、摊销额。本列仅填报“税收折旧常见的网络互联介质、摊销额”大于“享受加速折旧政策的资产按税收一般规定计算的折旧、摊销额”月份的按税收一般规定计算的折旧额合计金额、摊销额合计金额。在本案例中就是全年累计数常见的网络互联介质。

此时不需要填写第11行“500万元以下设备器具一次性扣除”,直接填在第5行即可互联网+ 英文翻译,由于本年无税收折旧金额,所以第5行第5列为0.

免责声明:本站所有信息均搜集自互联网,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻处理。联系QQ:1640731186