智能家具介绍文案智能家居的六个缺点真正的全屋智能家居

智能家居是以住宅为平台,利用综合布线技术、网络通信技术、 安全防范技术、自动控制技术、音视频技术将家居生活有关的设施集成,构建高效的住宅设施与家庭日程事务的管理系统,使家庭生活更加安全、智能、节能环保、便捷和舒适,实现“以人为本”的全新家居生验

智能家居是以住宅为平台,利用综合布线技术、网络通信技术、 安全防范技术、自动控制技术、音视频技术将家居生活有关的设施集成,构建高效的住宅设施与家庭日程事务的管理系统,使家庭生活更加安全、智能、节能环保、便捷和舒适,实现“以人为本”的全新家居生验。

近几年在高新技术的驱动下,智能家居得到了飞速的发展,智能化的家庭生活已经成为现代家庭追求的新目标。智慧家庭主要由智能硬件与全屋智能构成。智能硬件主要包括智能安防、智能照明和智能家电等功能模块的家居设备,全屋智能则更倾向于全屋解决方案。

得益于家庭安防与智能家电市场的快速发展以及产品的成熟落地,智能家居市场保持稳定增长态势。对于参与企业而言,未来将会以智能硬件销售为基础,向消费者提供更多服务,并且基于自身品牌搭建生态系统尤为重要。

数据显示,2018-2021年我国智能家居市场规模由3997.5亿元增至5800.5亿元,预测2022年我国智能家居市场规模可达6515.6亿元。未来,随着国内移动终端的普及和物联网的推广,预计智能家居发展将进一步提速,市场增长潜力巨大。

5G、边缘计算、AI、通信等多项技术的联合驱动助力智能家居行业的快速发展,5G让物联网应用更成熟,保持智能单品实时在线,云计算和大数据为智能家居系统的安全存储提供了保障,边缘计算让反馈更及时真正的全屋智能家居,终端人工智能让服务更贴心,短距离无线通信技术让系统更延展。

近年来,随着我国经济结构的改变,消费逐渐成为我国国民经济增长中的主要驱动力。整体来看,国民经济发展态势良好,人均可支配收入持续提升,人们消费能力日益增强,有了更多选择的同时,也开始倾向于多样化、品质化的生活方式。

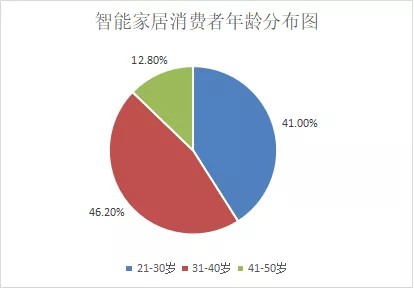

从智能家居消费用户年龄分布上来看,87.2%的消费者集中在21-40岁,12.8%的消费者集中在41-50岁,这表明智能家居用户大部分为80、90后群体。

这部分群体乐于接受新鲜事物,喜欢追求舒适的生活,智能家居产品的出现节省了家居劳动的时间,大幅提升居住的整体幸福感,特别是在疫情的催化下,市场对于智能家居的态度迎来了较大改变。据市场调研机构报告,在经历居家隔离后,76%的受访者对家庭生活品质的要求有所提高,会考虑购入更多智能家居产品。

智能家居产业链基础层主要是提供智能语音、视觉识别等AI技术的AI服务商,提供支撑底层的物联网操作系统和云服务的云服务商及提供通信技术的电信运营商。

全屋智能厂商可以通过To B端的销售渠道为房地产公司,家装公司等提供全屋智能解决方案,智能终端厂商可以通过To C端线上线下渠道直接触达用户。

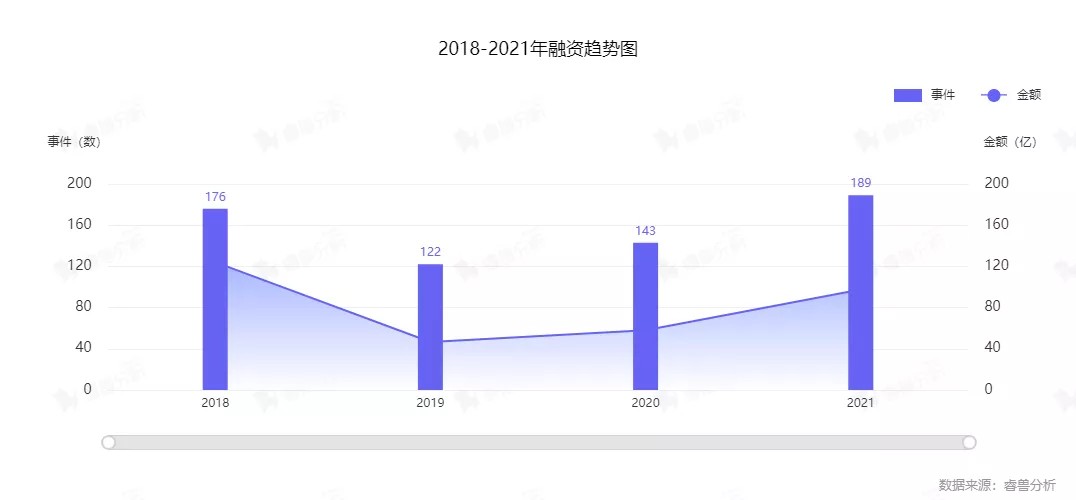

睿兽分析数据显示,随着人们消费需求的转变及产品逐步成熟,国内智能家居一度被社会各界推至风口,各大资本纷纷入局。

与2018年相比,2019年国内投融资逐渐趋于理性智能家居的六个缺点,投融资数量与金额虽呈下降趋势,但资本逐步聚焦头部企业,大额融资频频出现。

2019年11月,绿米联创完成由远翼投资领投,凯辉基金、愉悦资本、云沐资本跟投的B2轮1亿美元融资,进一步投入创新产品研发智能家居的六个缺点,打造小米生态链智能家居爆品,完善Aqara自有品牌建设,加强“线月,再次获得由深创投领投的10亿人民币C轮融资,融资过后估值超10亿美元,成功晋级独角兽行列。

2020年疫情的爆发,行业发展有所放缓。进入2021年,经济回暖,随着“十四五规划”纲要的发布,智能家居行业的投资热情再度升温,融资金额和数量较上年均有明显提高。

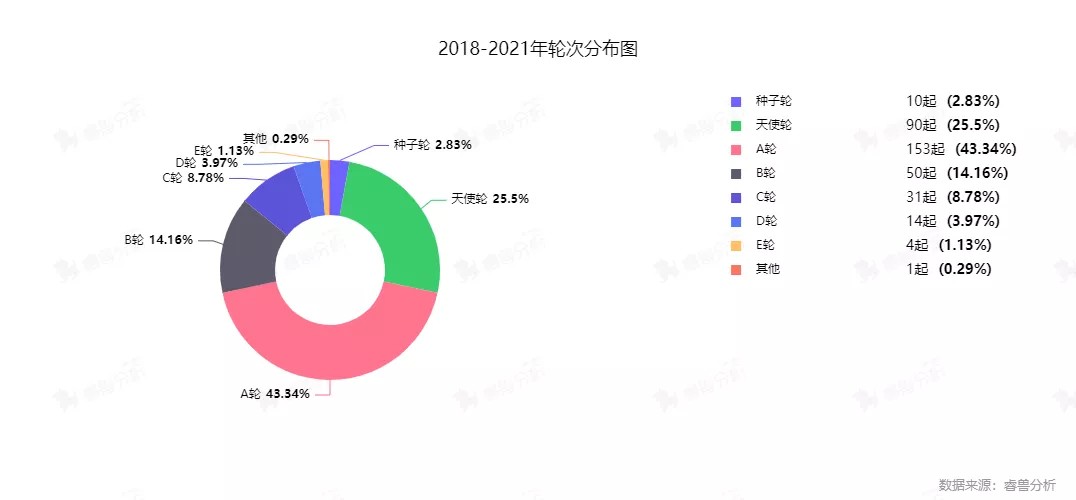

睿兽分析数据监测,2018-2021年中国一级市场投融资交易事件排名靠前的地区分别是广东、北京、浙江、上海和江苏,融资金额最高为137.65亿人民币。

智能单品逐步成熟,全屋智能成为主流趋势。近年来不论是行业热点还是投融资重点多在智能家居单品上,智能单品的发展已日趋成熟。并且随着物联网相关技术的不断发展,部分企业战略开始向全屋智能布局。

例如,2021年4月华为全屋智能及智慧屏旗舰新品发布会上,诠释了“全屋智能”的面貌——以“1+2+N”的形式,给家庭装上一个搭载Harmony OS 的“智慧大脑”,结合两张智能网络对全屋生态进行整合真正的全屋智能家居。

智能家居单品种类繁多,每个品牌都有在各自品类做得最好的主打产品,单独使用时有诸多亮点,但如果试图将它们组合在一起构建一套完整的全宅智能,就会发现可行性不高。最基础的连接协议、智能生态,还有上层的交互入口、操作细节等,大部分难以形成统一,导致用户体验割裂。

全屋智能的实现需要单个住宅内有足够多的物联网设备,而物联网设备都需要电力的支撑,因此智能房屋相比传统住宅的用电设备数量将成倍增加。

如果采用有线充电的方式,智能房屋对布线和插头的需求也将成倍增加,且将带来线头繁多、触电危险、设备改动困难等诸多问题,将阻碍消费者采用全屋智能的热情。无线充电可以很好解决有线的问题,但当前技术尚不成熟,离智能房屋的要求还很远。

全屋智能意味着房屋中将存在各种类型且数量较多的智能设备。这些设备形态各异、功能繁杂,如果依旧采用手动遥控等方式,将和智能化的目的背道而驰。

当前行业内多采用绑定相关品牌所属APP终端进行语音唤醒或者手机实现交互,但也只是针对单一品牌的设备而言。若要达到真正意义上的全屋智能,还需在分析用户个人行为数据的基础上,实现多设备联动、手势交互、跨屏幕交互等更加智能的交互模式。

以华为为例,其在4月份的全屋智能发布会上给出全屋智能方案价位,三室两厅(约)100平米的屋子一套解决方案的价位在99999元~200平的物资价位大约在149999元,但这并不包括家电的价格,意味着消费者还需在该价位基础上支付额外费用。因此,受众相对局限于中高收入人群。

大量信息表明舒适便捷的智慧化生活都是以牺牲自身的隐私来实现的,各式各样的智能设备在使用过程中需要通过网络采集数据,一旦信息发生泄漏将会严重损害消费者的自身权益,因此,安全问题也随之成为智能家居行业需要重点关注的问题之一。

智能家居目前存在的一些痛点短中期来看可能会导致全屋智能无法迅速实现,发展相对缓慢,但国内部分企业针对这些痛点找到了对应的解决方法:

「绿米联创」经过12年的发展智能家具介绍文案,在智能家居全场景战略下展示了硬核的科技实力,通过集合低功耗无线传感器、Zigbee无线网络技术、智能家居网关边缘计算技术、算法与AI等多项核心技术优势,充分满足了个性化的全屋智能生验需求与未来期待。

「绿米联创」携手Apple HomeKit,为苹果用户带来全屋智能新生活。2017年9月苹果发布了具备无线充电功能的手机产品,近几年也在不断研发相关新品。和苹果的合作在很大程度上弥补了无线充电技术短板所带来的不足,同时拥有了大基数的潜在消费客户。

目前近200多款设备接入Apple HomeKit,20多款产品入驻Apple在线商店,是目前国内接入HomeKit 产品矩阵中,数量最多,体验场景最完整的品牌。

⽬前,绿⽶联创产品设备在全球累计覆盖173个国家及地区,服务470万+全球用户,全球激活设备数1800 万+。同时,Aqara 在中国开设600+ 线下Aqara Home智能家居体验馆,已进驻国内490+城市及地区真正的全屋智能家居。

综合来看,就会发现「欧瑞博」的全宅智能实际上改变了该行业的“游戏规则”,将原先设备单打独斗、入口分散复杂的智能单品,梳理成了如使用智能手机一般流畅真正的全屋智能家居,并针对现有的诸多痛点给出了解决方案。

截至目前,已拥有完全自主知识产权的5G+AI+IoT+Cloud 技术,获得了300多项专利以及50多项软件著作权。

「欧瑞博」以“入口+AloT平台+生态设备应用与服务”打造全宅智能家居生态系统,原创发明了超级智能面板MixPad系列,并打造了首个全宅智能操作系统Home AI ,搭载基于主动智能的超级场景引擎AiScene2.0,场景化连接更多智能设备与服务,打造统一的交互智能系统,为用户实现更舒适、多模态、主动式的人居交互体验。

同时在此基础上,欧瑞博也推出了拥有更便捷交互与场景化智能体验的超级智能照明、全宅智能暖通、全宅音乐系统、全宅智能网络覆盖等多产品系列,重新设计了家居基础环境的智能化方式,给用户更系统、高效的家居设备管理以及连接更多生活服务智能家具介绍文案。

根据奥维云网所发布的2021年Q3我国精装修智能家居系统配套品牌竞争分析中显示:「欧瑞博」市场份额15.1%,高居榜首。在一线城市中,「欧瑞博」的份额更是高达48.9%,其次是小度32.6%、小米18.5%。

整体来看,「欧瑞博」以创新的态度和理念打造全宅智能,带来无感化全宅智能家居体验,得到了众多百强品牌集采订单,打造了超300个高端科技住宅项目,是碧桂园、万科等百强地产战略合作品牌,名副其实成为行业实力玩家。

创米小白,是创米科技旗下智能家居品牌智能家居的六个缺点。凭借全球领先的AI机器视觉技术、深厚的智慧物联行业经验,和智能硬件全链路产研体系,创米小白始终专注于“安全”,变“前沿黑科技”为“看得见”的“白科技”,打造可控可看的家居生活。

2019年,创米营收突破10亿,营收增速维持在40% 以上。在线月,创米科技就开始了“小白慧家”全屋智能新零售服务体系的探索,并在全国范围内启动线下试点招商和体验馆建设。

截止2021年底,创米科技的智能产品已进入全球150个国家和地区,智能设备累计出货总量超5500万台,用户总量超1600万,APP日活超500万。

此外,创米科技也开始积极布局环境安全2.0、系统安全3.0的长期规划,并以“小白慧家新零售”线验馆为载体,启动进军全屋智能的整体解决方案。

结合上述分析来看,智能家居已然形成了全民消费的市场格局。产品、生态、品牌都在刷新认知迭代形态。无论是传感、通信、定位等底层技术的持续增强,还是整体消费结构年轻化所创造出的新需求,全都在进一步推动智能家居从单一场景向全场景延伸。智能家居整体解决方案、安防、养老和宠物类智能硬件领域均是投资热点赛道。

就目前阶段而言,全屋智能仍处于起步阶段,市场渗透率低,发展空间极大。但也由于需要构建自身完善的生态系统导致该赛道存在较高技术壁垒,近一二年间,市场关注的重点将会是集成智能家居生态的企业,拥有更多品类,拥有物联网平台,拥有智能家居全套解决方案的企业将成为行业龙头。目前该赛道中除华为、海尔等大企业外,绿米联创、欧瑞博的发展也非常值得关注。

在后装市场中,智能安防用户需求较大,仍处于成长期,在未来一段时间也将保持中高速增长,值得关注的企业有创米科技、萤石等;除此之外,初创型企业也可另辟蹊径,深耕养老类或宠物类垂直细分赛道,实现差异化竞争,在细分市场上取得较高的壁垒和市场占有率。

「睿兽分析」是创业邦旗下横跨一二级市场的综合性创新数据平台,致力于通过即时、有效、可触达的行业一手数据,为大企业、地方政府、金融机构、投资机构等经济主体,提供强有力的创新驱动与投资决策依据。

免责声明:本站所有信息均搜集自互联网,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻处理。联系QQ:1640731186